Zalando SE buy AlexKramer

Startpreis

22.06.26

/

50%

24,50 €

Kursziel

22.06.29

165,00 €

Rendite (%)

11,39 %

Kurs

15:39

27,29 €

Zusammenfassung

AlexKramer hält weiterhin an dieser Einschätzung fest. Die Einschätzung kann aktuell eine Rendite von 11,39 % seit dem Start verzeichnen. Diese Einschätzung hat aktuell eine Laufzeit bis zum 22.06.29. Die Laufzeit kann von AlexKramer jederzeit geändert werden. AlexKramer hat 50% Zuversicht bei dieser EinschätzungZalando SE ist ein deutsches Unternehmen, das im Jahr 2008 gegründet wurde und seit 2014 an der Frankfurter Börse gelistet ist. Das Unternehmen ist einer der führenden Onlinehändler für Mode und Lifestyle-Produkte in Europa und betreibt darüber hinaus eine Online-Plattform für Modehändler. Zalando hat über 36 Millionen aktive Kunden in 17 europäischen Ländern und beschäftigt mehr als 15.000 Mitarbeiter. Im Jahr 2020 betrug der Umsatz des Unternehmens 8.0 Milliarden Euro. Aktionäre können die Zalando-Aktie unter dem Kürzel ZAL111 erwerben.

Finanztrends

Rendite ohne Dividenden (%)

| Name | 1W |

|---|---|

| Zalando SE | -0,37 % |

| iShares Core DAX® | -3,17 % |

| iShares Nasdaq 100 | -1,01 % |

| iShares Nikkei 225® | -3,60 % |

| iShares S&P 500 | 0,21 % |

Was spricht laut AlexKramer für und gegen Zalando SE in den nächsten Jahren?

Pro

Eventuell sehr lohnenswerte Investition > 20% pro Jahr

Umsatzwachstum > 5% pro Jahr erwartet

Hohe EBIT Marge im Branchenvergleich

Positiver Cash Flow

Kontra

Kommentare von AlexKramer zu dieser Einschätzung

In der Diskussion Zalando SE diskutieren

Buy mit Kursziel 165,0

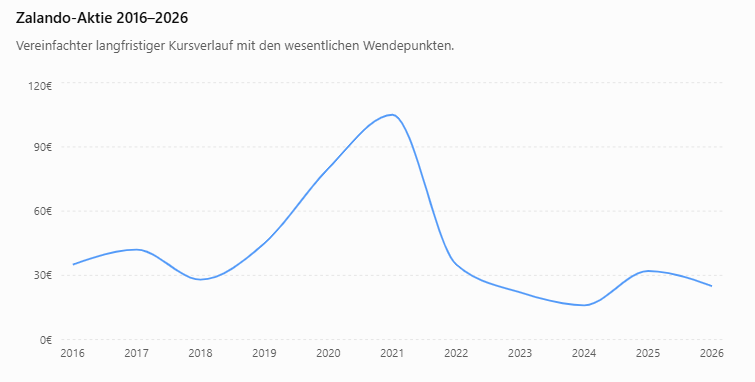

Nach dem Pandemie-Boom geriet die Aktie von Zalando ab 2021 massiv unter Druck. Steigende Zinsen, schwächere Konsumausgaben, hohe Lagerbestände und sinkende Margen führten zu einem Kurssturz von über 80 % gegenüber dem Hoch von 2021. Der Tiefpunkt wurde Anfang 2024 erreicht, als die Aktie zeitweise nur noch rund 16 € kostete.

Seit 2024 gelingt dem Unternehmen jedoch ein bemerkenswerter Turnaround. Das Management fokussierte sich stärker auf Profitabilität statt reines Wachstum, verbesserte das Bestandsmanagement und baute das margenstärkere B2B-Geschäft (ZEOS) aus. 2024 übertraf Zalando die eigene Gewinnprognose und erzielte ein bereinigtes EBIT von rund 510 Mio. €.

2025 beschleunigte sich die Entwicklung weiter: Umsatz, Kundenzahl und operatives Ergebnis stiegen deutlich. Für das Gesamtjahr 2025 meldete Zalando ein Umsatzwachstum von rund 17 % auf 12,3 Mrd. € sowie ein bereinigtes EBIT von 591 Mio. €. Gleichzeitig wurde die Übernahme von ABOUT YOU vorangetrieben, wodurch zusätzliche Synergien entstehen sollen.

Damit hat sich Zalando von einem Marktliebling der Corona-Zeit zu einem profitableren Plattformunternehmen entwickelt. Der Kapitalmarkt honorierte diese Entwicklung bereits mit einer deutlichen Kurserholung seit dem Tief von 2024.

Zalando Aktie von 2016 bis 2026

Zalando Aktie von 2016 bis 2026

Zalando Aktie von 2016 bis 2026Zalando hat den operativen Turnaround bereits vollzogen; die entscheidende Frage für Anleger ist nun, ob das Unternehmen die Profitabilität durch Skaleneffekte, B2B-Services und die Integration von ABOUT YOU nachhaltig weiter steigern kann.

Richard Edwards wies am Freitag in seiner Reaktion auf die Bilanzprüfung der Bafin darauf hin, dass der Online-Modehändler sie als rein formell bezeichnet habe und keine Auswirkungen auf die Geschäftsentwicklung erwarte.

Das Kursziel von Goldman Sachs weiterhin BUY 44 Euro. Der Crash kann also ignoriert werden!

Der Analystenkonsens für die Zalando ist derzeit überwiegend positiv. Die meisten großen Investmentbanken sehen weiteres Kurspotenzial, auch wenn es vereinzelt vorsichtigere Stimmen gibt.

Bullisch (Kaufempfehlung / Buy / Overweight):

- Deutsche Bank – Buy, Kursziel 35 €. Die Bank erwartet robuste Quartalszahlen und hält an ihrer positiven Einschätzung fest. (MarketScreener)

- Berenberg – Buy, Kursziel 53 € (derzeit eines der höchsten am Markt). (finanzen.net)

- Goldman Sachs – Buy, Kursziel 44 €. Trotz der BaFin-Prüfung bleibt Goldman optimistisch. (finanzen.net)

- Barclays – Buy, Kursziel 35 €. (finanzen.net)

- Jefferies – Buy, Kursziel 31 €. (MarketScreener)

- RBC Capital Markets – Outperform/Buy, Kursziel 28 €. (finanzen.net)

Neutral / vorsichtig:

- JPMorgan – Neutral. Die Bank sieht aktuell ein ausgeglicheneres Chance-Risiko-Verhältnis. (MarketScreener)

- DZ Bank – von Kaufen auf Halten abgestuft. Hintergrund sind Unsicherheiten rund um die BaFin-Prüfung der Rechnungslegung, nicht die operative Entwicklung. (Ad Hoc News)

Bärisch:

Derzeit gibt es kein großes Bankhaus mit einer aktiven Verkaufsempfehlung (Sell/Underperform) für Zalando. Die skeptischsten Einschätzungen lauten derzeit auf Halten/Neutral, nicht auf Verkaufen. Auch der breite Analystenkonsens bleibt positiv: Im Juni stuften alle sieben neu veröffentlichten Analystenstudien die Aktie mit Kaufen ein. (finanzen.net)

Derzeit gibt es kein großes Bankhaus mit einer aktiven Verkaufsempfehlung (Sell/Underperform) für Zalando. Die skeptischsten Einschätzungen lauten derzeit auf Halten/Neutral, nicht auf Verkaufen. Auch der breite Analystenkonsens bleibt positiv: Im Juni stuften alle sieben neu veröffentlichten Analystenstudien die Aktie mit Kaufen ein. (finanzen.net)

Insgesamt spricht die Analystenlandschaft derzeit eher für ein bullisches Bild: Die Mehrheit der Investmentbanken sieht den fairen Wert der Aktie im Bereich von 35 bis 53 Euro, deutlich über dem aktuellen Kursniveau.

-----------

-----------

Das Put-Call-Ratio bei Zalando:

Mit einem Put-Call-Ratio von 0,815 zeigt der Optionsmarkt derzeit eine leicht bullische Grundstimmung für die Zalando-Aktie. Da mehr Call- als Put-Optionen gehalten werden, rechnen viele Marktteilnehmer eher mit steigenden Kursen als mit fallenden. Für eine nachhaltige Hausse spricht zudem, dass das Verhältnis weder übermäßig euphorisch noch extrem spekulativ ist. Ein moderat unter 1 liegendes Put-Call-Ratio gilt häufig als gesundes Signal, da Optimismus vorhanden ist, ohne dass der Markt bereits einseitig positioniert ist. In Verbindung mit den überwiegend positiven Analysteneinschätzungen deutet das aktuelle Optionsbild somit auf eine grundsätzlich günstige Ausgangslage für eine mögliche Fortsetzung des Aufwärtstrends hin.

-----------

Meine persönliche Einschätzung:

Die Chance bei den Einschätzungen (= BUY/SELL) auf sharewise liegt bei C = 4 : 1 und meine private Schätzung der Trading-Chance liegt bei 6,6 : 1. Der marktpsychologische Wille für eine zukünftige Hausse bei der Aktie ist vorhanden und könnte (unter Vorbehalt) erst am Anfang stehen!

Mit einem Put-Call-Ratio von 0,815 zeigt der Optionsmarkt derzeit eine leicht bullische Grundstimmung für die Zalando-Aktie. Da mehr Call- als Put-Optionen gehalten werden, rechnen viele Marktteilnehmer eher mit steigenden Kursen als mit fallenden. Für eine nachhaltige Hausse spricht zudem, dass das Verhältnis weder übermäßig euphorisch noch extrem spekulativ ist. Ein moderat unter 1 liegendes Put-Call-Ratio gilt häufig als gesundes Signal, da Optimismus vorhanden ist, ohne dass der Markt bereits einseitig positioniert ist. In Verbindung mit den überwiegend positiven Analysteneinschätzungen deutet das aktuelle Optionsbild somit auf eine grundsätzlich günstige Ausgangslage für eine mögliche Fortsetzung des Aufwärtstrends hin.

-----------

Meine persönliche Einschätzung:

Die Chance bei den Einschätzungen (= BUY/SELL) auf sharewise liegt bei C = 4 : 1 und meine private Schätzung der Trading-Chance liegt bei 6,6 : 1. Der marktpsychologische Wille für eine zukünftige Hausse bei der Aktie ist vorhanden und könnte (unter Vorbehalt) erst am Anfang stehen!